皆さんは将来の貯蓄はどのようにしていますか?選択肢が数多くあり不安ですよね・・。

私自身も以前間違えた選択をしていますが皆さんも同じ間違えをしていないか確認していきましょう。

本当に保険は必要なのか見直そう

皆さんは保険には入っていますか?保険にもたくさんの種類があります。 生命保険、医療保険、がん保険、学資保険、自動車保険このように軽く挙げるだけでも沢山あります。

まだまだ種類はありますが、毎月多くの保険や多額の保険料で毎月の生活を圧迫していませんか?

結論毎月5,000円以上は払い過ぎです!

保険は何かあった時には頼りになりますが、平常時には家計を圧迫するだけです。

無駄な保険の見直しは生活に何の影響もありません。

ただ保険に関しては個人によってこれは必要だ。

といった個人差や価値観の違いはありますが、一つずつ確認し見直すことで生活のゆとりが感じられるようになっていきます。

貯蓄型の保険は要りません

見出しの通り貯蓄型の保険は要りません。

貯蓄型の保険とは毎月定額入金し数年後、数十年後に数% 増えて返ってくるものです。

- 例 個人年金保険、学資保険、ドル建て保険等

なぜ貯蓄型の保険は要らないのかそれは手数料が高すぎるからです。

まずは個人年金保険から見ていきましょう。

個人年金保険はいらない

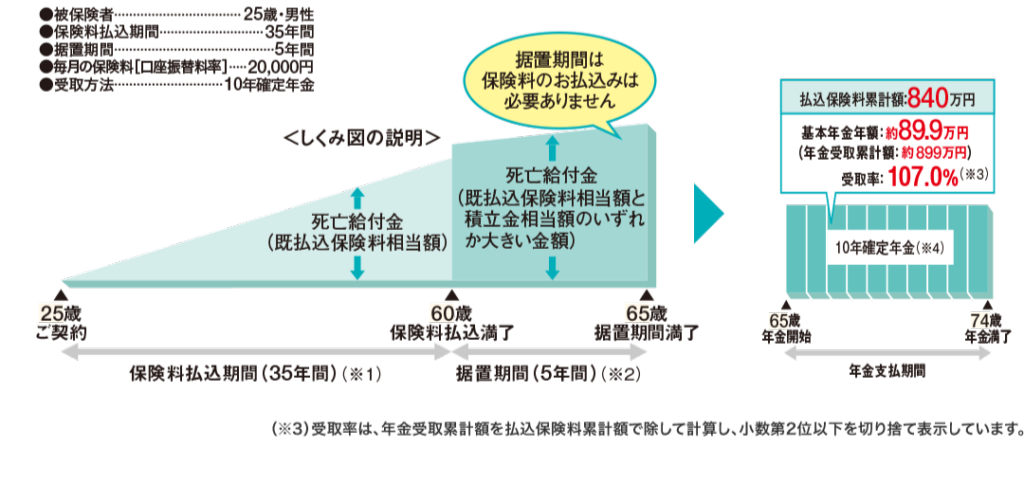

下の図は一例ですがよくある個人年金保険のパターンです。

毎月20,000円を35年間840万円を払い込み899万円受け取る。

107%増えて返ってくるという仕組みの保険となっています。

毎月定額確実に貯金ができて老後の備えもでき、なおかつお金も増える素晴らしい保険です!・・

と思い込み筆者も18歳から6年ほど加入しておりました、ですが解約することにしました。

筆者が解約に至った理由としてまず増えるお金に注目しました。

上記の例で説明すると35年間の払い込みで増えるのが59万円となります。

単純計算ですが年間16,857円増えたということになります。これを多いと感じるか少ないと感じるかは個人によるとは思いますが結論少なすぎます!

個人年金保険をおすすめしない理由 利回りが低い

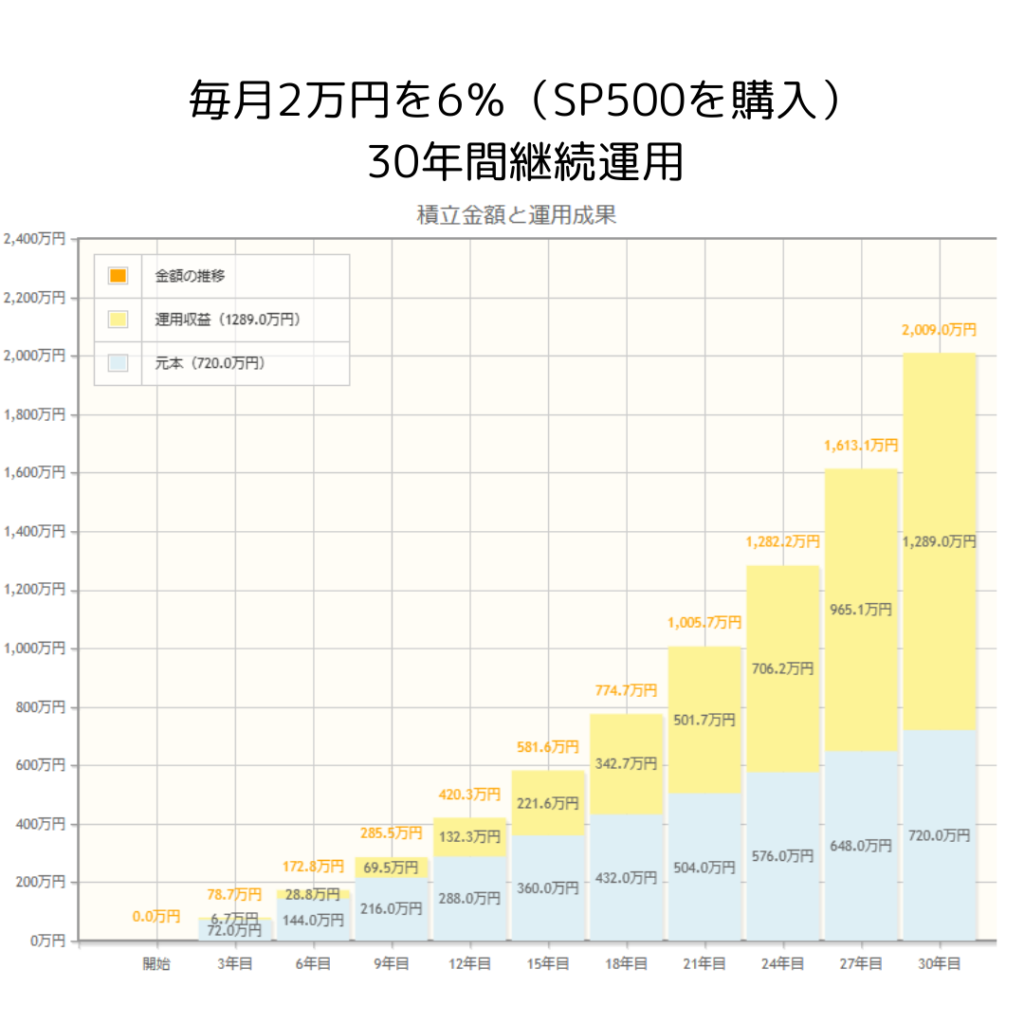

少し話題はずれますが、アメリカの有名なS&P500という株価指数があります。

これはアメリカの株価を8割購入しているのと等しいと言われています。

このS&P500は40年間で6%の年率だと言われています。

仮に毎月20,000円をS&P500を積み立て30年間経過すると2,000万円の資産が貯まっている計算になります。

よって個人年金の利回りはあまりに低いと考えます。

個人年金保険をおすすめしない理由 資金拘束がある

さらに個人年金保険をおすすめしない理由は資金拘束とインフレに負けることにあります。

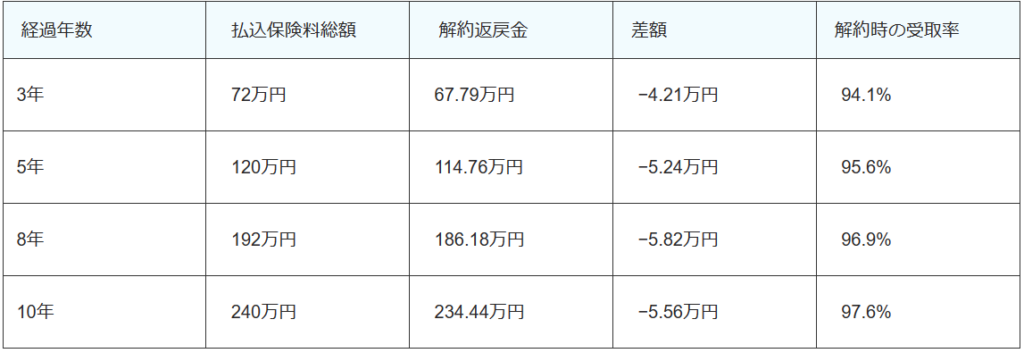

資金拘束と言いましたが実際のところは解約をすれば解約返戻金が戻ってきますが問題はその額です。下の図を確認下さい。

このように10年積み立てても100%の解約返戻金はありません。

10年もあれば色々なイベントがあると思います。

結婚、出産、家の購入等でお金が必要な時にいざ解約すると元本が割れてしまいます。

これなら定期預金にしていたほうが遥かにましです。

保険には保険料控除の側面もありますが、損していては元も子もありません。

個人年金保険をおすすめしない理由 インフレ負けする

もう一つはインフレ負けです。

この10年間で物価はかなり上がりました。

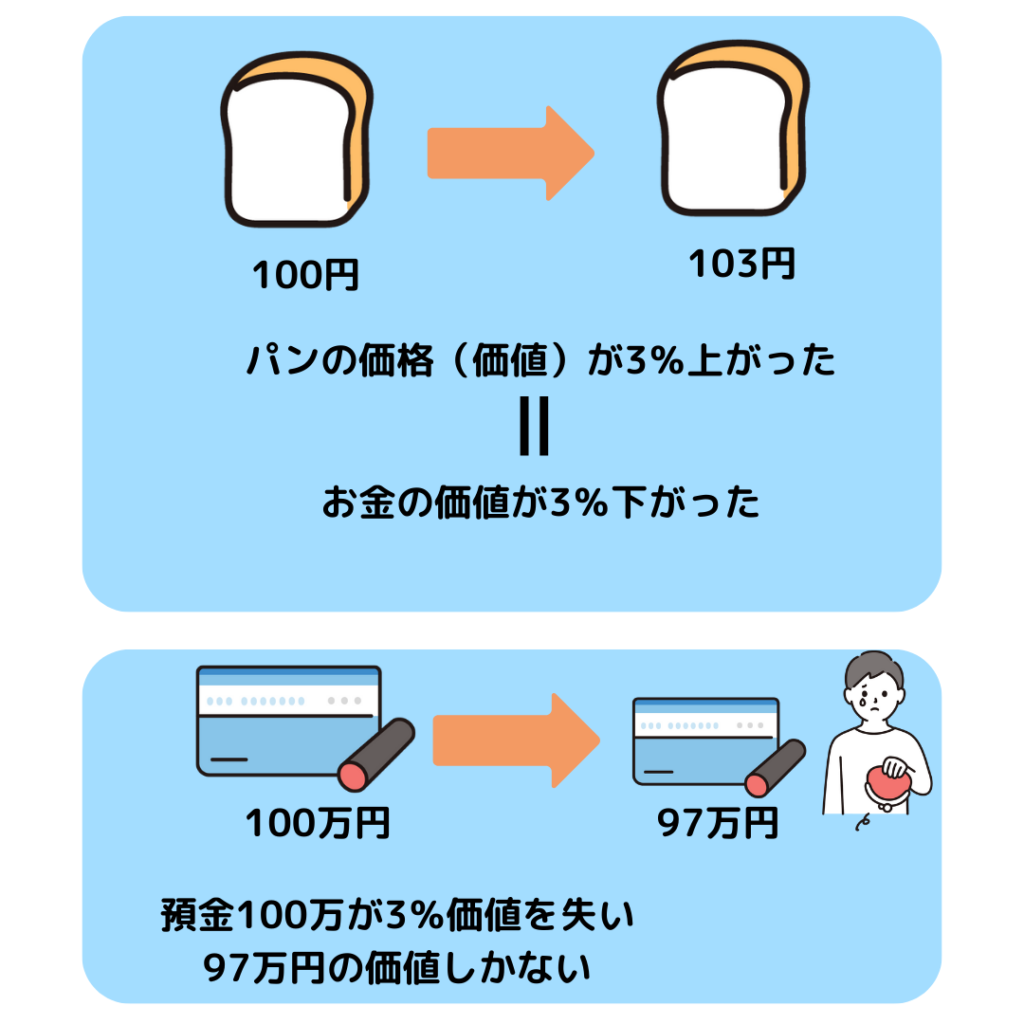

現在はコロナ等や賃金上昇の流れもあり日本のCPI(消費者物価指数)は3%程あります。

つまり毎年物価が3%上昇するということになり、例えるなら今年100円で買えていたリンゴは来年103円となるということです。

言い換えれば皆さんの預金の100万円は来年97万円の価値しかない、資産の価値が目減りしていることになります。

これがインフレです。これを35年間繰り返せばどうなるでしょうか?

間違いなく受取額の価値は目減りしていることが予想されます。

以上のことから老後の備えを保険で行うというのはあまりおすすめできないと考えます。

現在 既に個人年金保険を契約されている場合

現在もうすでに個人年金保険を契約されている方は残りの契約期間が数年で終わりというケースを除いては諦めて解約することを強くおすすめします。

解約の際払い済み保険を打診されることがありますが払い済み保険も不要です。

解約して少額からの投資を始めることで老後の備えはほぼ十分となります。

結論 契約した時点でほぼ損といえるので解約をしましょう。

まとめ

- 個人年金保険のリターンは長期投資にリターンで大きく劣る

- 資金拘束も長く途中解約で元本割れを起こす

- インフレ負けし受取時の価値が目減りしてしまう可能性がある

- 既に契約している場合は基本解約

保険を見直してゆとりのある生活を送りましょう!

コメント