皆さんは車の保険いくら払っていますか?どのような補償に入ればいい迷いますよね?

この記事では結論車両保険は要らないをテーマに車の保険の見直しについて解説しています。

まず車の保険は強制加入の自賠責保険と任意保険に分けられます。

今回は任意保険の中身の見直しについてみていきましょう。

見直しの前になぜそもそも任意保険に入るのかです。

任意保険の必要性

まず国土交通省が公表している自賠責保険についてはこちら 。

自賠責保険は運転中に事故で他人をケガや死亡させたりした場合の賠償が目的で、車検の際に支払っているものです。

しかし、自賠責保険にも上限があり、上限を出た分は自身が支払う必要があります。

ですが仮に事故で被害者に高度の障害を負わせてしまう、最悪死亡させてしまった時には多額の賠償金が発生するでしょう。その際に破産は免れませんしあなたの家族も元の生活を送ることはできなくなるでしょう。

そうならないように任意保険がありで自賠責保険のカバーできない部分を補うのが任意保険の目的です。

最低限 任意保険で付けるべき補償及び特約

- 対人対物賠償 無制限

- 個人賠償責任保険 特約(一部例外)

- 弁護士特約

この3つは必須です。

- 対人対物賠償 無制限 事故で払いきれないような高額な賠償を回避する為に必要

- 個人賠償責任保険 特約 これは家族に一人入っておけば大丈夫で日常の偶然の事故により他人にケガをさせてしまったり、他人が持っているものを壊してしまったりして法律上の損害賠償責任を負った場合に備える保険です。

- 弁護士特約 事故の過失割合を決めるとき等、相手と折り合いが付かなった場合裁判になることもある為必要

任意保険の中身についてはこれはいるだろう、など個人の思うところはあると思いますが自動車保険の中身を見直して固定費を下げることを目的にしていますのでご了承下さい。

車両保険は不必要 ①固定費が上がる

タイトルにもあるように車両保険は不必要です。

まず当然ですが車両保険は使う使わないに問わず保障が増える為、毎月の保険料が高くなります。年間数万円。月数千円は高くなります。筆者も車両保険を外すことで4-5千円の固定費が浮きました。

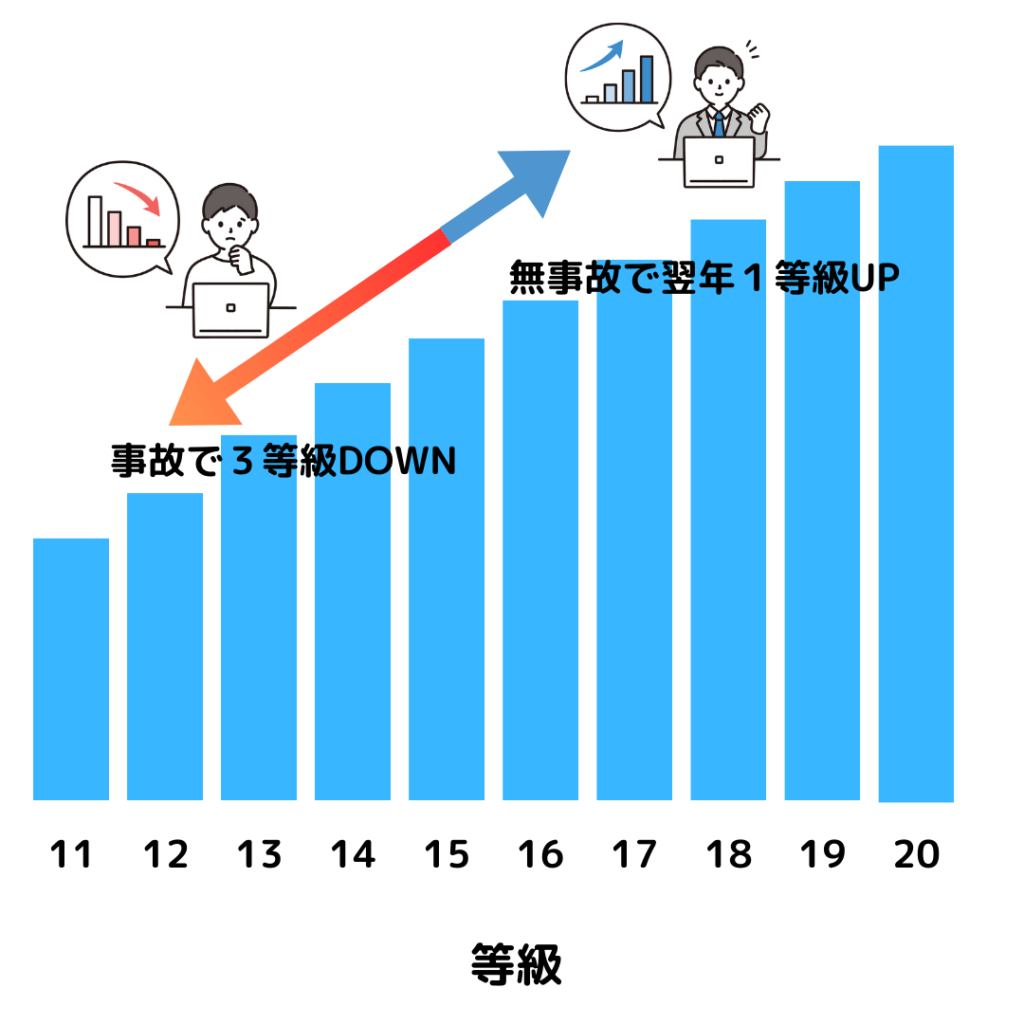

車両保険には等級というものがあり1年間無事故であれば、継続契約の等級が1等級上がります。

しかし3等級ダウン事故1件につき3等級下がり、1等級ダウン事故1件につき1等級下がります

事故した際に車両保険を使うと当然等級が事故の程度により下がってしまい、来年以降の保険料が割高になってしまいます。

その為、軽い事故であれば車両保険を使わないほうがトータル安いことが多いです。

毎月ほぼ使わないことが多いものにお金を払っているのにいざ使う場面が来てもトータル高いからといって使わない。もはや何の為の保険でしょうか・・・これがおすすめしないの理由1つです。

車両保険は不必要 ②全損しても購入価格は保証されない

車両保険をおすすめしない理由2つめは全損したとしても新車であっても購入価格は保証されることがありません。

基本的に保険会社における支払い金額の基準は、「データライン」や「レッドブック(赤本)」といった日本における中古車市場(オークション市場)の相場の蓄積データを参考に算出しています。

そのため、全損の場合でも年式と経過年数によって、新車価格から減額した金額が支払われるのが保険会社の一般的な対応方法です。

新車価格から毎年20%程度下がっていることが多いです。

過去にホンダの中古車の事故で古い車の為、プレミアムがついた高い車(450万)のはずが年式で見ると古い為、保証される金額も180万と安いと話題になっていましたね。

450万円「シビックタイプR」納車直前に全損事故! 保険会社は「約180万円」提示なぜ? 問われる保険対応の今後とは | くるまのニュース (kuruma-news.jp)より

450万円「シビックタイプR」納車直前に全損事故! 保険会社は「約180万円」提示なぜ? 問われる保険対応の今後とは | くるまのニュース (kuruma-news.jp)

このように割高な保険料を払っていて全損してしまっても購入価格が保証されないのもおすすめしない理由です。

修理代を払えない=購入に無理がある

車両保険は自分の車を治す為の保険です。

厳しいことを言いますが、そもそも自分の車の修理代を払えない人が無理をして車を購入しているのがそもそも間違っているといえます。ローンを組んだりしないと購入できないならなおさらです。

まず車両保険に入らなくてもいいように修理費を賄えるだけの最低限の貯金を貯めて置きそのお金で修理するのが正解かといえます。

もうすでに車を購入してしまって車両保険に入らないと修理費用がない方はお金が貯まるまでは継続して貯まれば車両保険を外すようにしましょう。

もし事故してしまったらどうするのか?

先ほど等級のところの繰り返しになりますが、軽い事故なら保険の等級が下がってしまうので結局保険を使わずに自腹で修理をします。

仮に全損してしまっても極端ですが、安い車に乗り換えればそれで解決します。元々安い車や過走行の車に乗っているのであれば修理費用よりも購入費用のほうが安くなることも多々あります。

中古車とリセールバリュー で車の購入の方法記載しています。

贅沢することに保険を掛けていませんか?

本来の車の任意保険は確率が低くても発生してしまったら破産してしまう、家族が困ってしまう際の保険でかけておくものです。(生命保険や住宅ローンの団体信用生命保険など)

なのにローンで新車で車を買って、その車を乗るために保険に入るのは目的を見失っています。

車を買う本当の目的は何かと考えてみましょう。通勤の為?家族全員で移動する為?それとも見栄を張りたいだけなのかをです。

通勤の為なら走れば軽でもボロ車でも構わないはずですし、人数が乗ればいいなら型落ちミニバンでも構わないはずです。それを選ばない、選べないというのは少なからず消費(本来の目的)から見栄(浪費)が混じっているということです。

ですが筆者も車好きなので気持ちはとてもわかります。なので自身の欲望に優先順位をつけて固定費を見直し一歩ゆとりのある生活を目指していきましょう。

コメント