皆さんはお子さんの教育資金はどう用意しますか?悩みますよね・・・筆者も子供が小さいので子供の教育資金について悩んでいました。

まず皆さんは保険には入っていますか?保険にもたくさんの種類があります。

結論毎月5,000円以上は払い過ぎです!という話は前回させていただきました。個人年金保険についてはこちら

生命保険、医療保険、がん保険、学資保険、自動車保険とこのように軽く挙げるだけでも沢山あります。まだまだ種類はありますが、毎月多くの保険や多額の保険料で毎月の生活を圧迫していませんか?

今回は貯蓄型の保険の一つである学資保険について見直していきましょう。お子さんが産まれたとき、お子さんの進路について少しは考えられると思います。大学に行くのかな?専門学校に行くのかな?といった具合にです。その際に教育資金はどうしようかという風に考えられると思います。教育資金を準備する為に使われるのが学資保険です。

学資保険は要りません

いきなり結論から申し上げますと学資保険は不要です!その理由についてもひも解いていきます。まず学資保険とは子供の教育資金を準備する為の貯蓄型の保険であり、特徴としては契約者(親)が万が一に亡くなってしまった場合にそれ以降の支払いが免除になるという特徴があります。

- 学資保険が要らない理由① 利回り

まずよくあるのが毎月13,000円を18年間 約288万円を払い込み300万円受け取る返戻率104%という保険があります。104%になって返ってくるのならいい保険だと思いたいですがこれは18年という長い年月を預けた結果が104%になるのです。年率に置き換えると0.4%程度になります。これでは利回りのいい定期預金より少しましな程度となっています。

前回の個人年金と同じ計算になりますが、米国の優良指数であるS&P500の40年間の利回りが約6%あると言われています。これを毎月同額13,000円18年間積み立て運用すると18年後には495.2万円になる計算になります。保険と比べると200万円近く以上のお金が積みあがっている計算になります。利回りを見ると保険よりも投資のほうが増えることに関しては上だということになります。

https://www.kushim.co.jp/media/sp500より引用

- 学資保険が要らない理由② 元本割れリスク

学資保険は18年間払い込む保険であると先ほど述べました。仮にお子さんが私立中学に行きたい、部活の強い名門高校に行きたいという事になるかも知れません。子供の可能性は無限大です。そのような事情でお金が必要になり学資保険を解約しなくてはならない場合、多くの場合は解約返戻金は積み立て金よりも少なくなって返ってきます。つまり早期の解約は元本割れを起こしてしまいます。

皆さんが毎日働き、お子さんの未来を思い積み立てたお金ですが、元本割れのリスクがある。これならば定期預金にでも入れていたほうが遥かに安全です。安全面からは保険よりも貯金のほうが上だということになります。

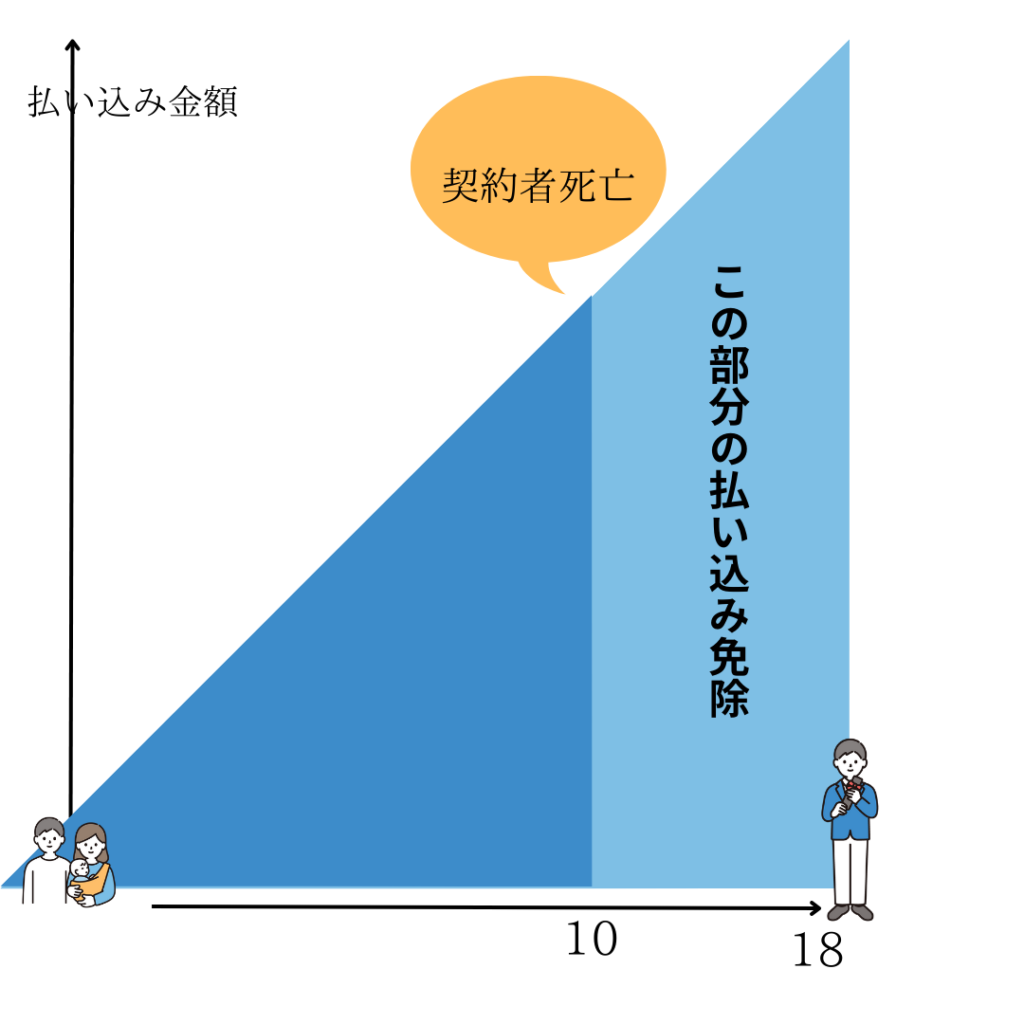

- 学資保険が要らない理由③ もしもの備えが少ない

上記の図をご覧ください。仮にもしものことがあり10年後に契約者が死亡又は重度障害になった際に免除されるのは残りの8年分130万円だけ免除されるだけになります。極端ですが、契約したすぐに死亡等があっても280万円が免除されるだけの保険だということになります。ネット生命保険では死亡500万円が数百円で掛けられてしまいます。もしもの部分でも学資保険は生命保険に見劣りしています。

現在 既に学資保険を契約されている場合

現在もうすでに学資保険を契約されている方は残りの契約期間が数年で終わりというケースを除いては諦めて解約することを強くおすすめします。解約の際払い済み保険を打診されることがありますが払い済み保険も不要です。

結論 契約した時点でほぼ損といえるので解約をしましょう。

まとめ

- 学資保険は利回りがとても低い 優良な指数へのインデックス投資で増やす仕組みをつくる

- 保険で貯めようとせず貯金で備える

- もしもの備えは生命保険の死亡のみで十分備えられる

- すでに契約済ならば解約をする 損切りは仕方ない早めに行う

保険は保険で、貯金は貯金で、投資は投資で行う。混ざった商品に優良なものはありません。

皆さんも再度ご自身の契約されている保険を見直しゆとりのある生活を送れるようにしていきましょう。

コメント